企業価値評価

Corporate Evaluation

Characteristic サービスの特徴

企業活動の様々な場面で必要な企業価値評価を行っております。

企業や事業の買収、売却、組織再編、あるいは第三者割当増資等、企業活動の様々な場面で企業価値を評価する必要性が生じます。

特に非上場会社の場合には、市場において株価が形成されている上場会社と違って取引所での株価がありませんので、取引の都度、株価を算定するために公認会計士や株価算定の専門会社等に企業価値評価を依頼することが一般的です。

私たちの企業価値算定業務の特徴は、大手会計事務所出身の公認会計士・税理士が、大手と同等水準の合理性をもった品質の高い企業価値算定を行っております。

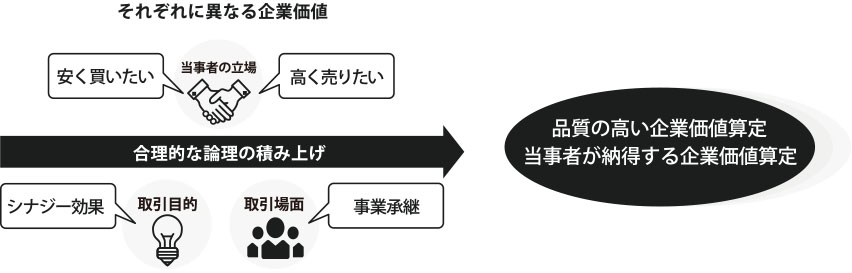

Point サービスのポイント

合理的な論理を被み上げることで、品質の高い企業価値算定を行います。

企業価値評価で最も重要なポイントは、取引の場面、取引の目的、当事者の立場によってそれぞれに異なる企業価値を、当事者が納得できるように、いかに合理的な論理を積み上げられるかということであり、企業価値評価の巧拙はそこに現れます。

稚拙な理論構成による企業価値評価を用いた結果、後々、訴訟などの大きな問題にまで発展するケースもあります。

Evaluation method一般的な評価手法

■インカムアプローチ

インカムアプローチとは、評価対象会社から期待される利益、ないしキャッシュ・フローに基づいて価値を評価する方法です。

①DCF法

DCF法は、将来獲得されると期待されるフリー・キャッシュ・フローを適切な割引率によって現在価値に還元することにより株式価値を算定する方法です。

②収益還元価値法

収益還元法は、将来予想される利益を、資本還元率によって現在価値に還元することにより株式価値を算定する方法です。

③配当還元法

配当還元法は、将来企業の獲得する利益のうち、株主に還元される一株当たりの配当金額を適切な割引率によって現在価値に還元することにより株式価値を算定する方法です。

Evaluation method一般的な評価手法

■マーケットアプローチ

マーケットアプローチとは、上場している同業他社や、評価対象会社で行われた類似取引事例等、類似会社、類似事業、ないし類似取引と比較することによって相対的な価値を評価する方法です。

①類似会社法(マルティプル法)

類似会社法は、評価対象会社が公開会社と類似した業務を営んでおり、且つ財務状況が近似していれば株価は当該類似会社とほぼ同程度であろうとの前提の下で、同業他社の株価と各要素で比準計算する方法です。

②市場株価法

市場株価法は、評価対象会社が株式を上場している場合、当該株価を株式価値とする方法です。

③取引事例法取引事例法

取引事例法取引事例法は、評価対象会社の株式に実際の取引事例がある場合、その取引価格を基礎として株価を算出する方法です。

Evaluation method一般的な評価手法

■コストアプローチ(ネットアセット・アプローチ)

ネットアセットアプローチとは、評価対象会社の貸借対照表記載の純資産に着目して価値を評価する方法です。

①純資産法

純資産法は、帳簿価額による純資産額を株式済発行数で除して算定する方法です。

純資産額については、時価に修正する時価純資産法や、一部の資産・負債のみを時価にする修正簿価純資産法があります。